Terminos

Crear TerminoNombre: Activo circulante

Descripcion:

Cuentas del activo circulante

- Cuentas de clientes y deudores.

- Cuentas de existencias.

- Cuentas de bancos y cajas.

Nombre: Activo depreciable

Descripcion:

Activos y activos depreciables

- Los activos fijos o inmovilizado.

- Los activos circulantes.

Por qué se deprecia un activo

- Su uso.

- El paso del tiempo.

- La obsolescencia tecnológica.

Cómo se deprecia un activo

- El valor del activo en el momento de adquirirlo.

- La vida útil del activo: número de años que se estima que estará en actividad.

- El valor residual, que es el valor que la empresa estima que tendrá al final de su vida útil.

Nombre: Año fiscal y Año tributario.

Descripcion:

Como ejemplo el 2023

Año Tributario

Cuando se habla de año tributario, se refiere al período en que se debe declarar y pagar impuestos. Para ello, las empresas, los contribuyentes y las personas naturales deben presentar la llamada "Declaración de Renta" la que se formula a través del formulario 22 (F22), en que deben ser declaradas las rentas o ingresos correspondientes al año anterior. Por ejemplo, la Operación renta 2023, corresponderá a los ingresos sostenidos durante el periodo 1 de enero al 31 de enero de 2022.

Nombre: ARPU

Descripcion:

Para qué sirve el ARPU

Cómo se calcula el ARPU

¿Qué se debe tener en cuanta para calcular el ARPU?

Diferencia del ARPU con el CLTV

Nombre: Ajuste extracontable

Descripcion:

Tipos de ajustes extracontables

- Ajustes positivos, que deben sumarse al resultado contable (por ejemplo, debido a la amortización de un activo), por lo que surge una base imponible mayor para el Impuesto de Sociedades.

- Ajustes negativos, que deben restarse al resultado contable, por lo que la base imponible es menor para el Impuesto de Sociedades.

Ajuste extracontable y ajuste contable

Nombre: Ciclo contable

Descripcion:

Etapas del ciclo contable

Importancia del ciclo contable

Nombre: Cheque

Descripcion:

El cheque es un documento o una orden escrita y girada contra un banco para que se pague el monto total indicado en el mismo.

El cheque es un instrumento de pago que utiliza los fondos disponibles en una cuenta corriente.

El cheque es, por lo tanto, un título a través del cual se autoriza a un tercero a retirar dinero de una cuenta, sin necesidad de que este sujeto sea el titular de dicha cuenta. Por esto, el cheque se utiliza como medio de pago, de forma suplementaria al efectivo o tarjetas.

Además, según Título III del Capítulo 2-2 de la Recopilación Actualizada de Normas de CMF, respecto a los datos que debe contener un cheque, expresa lo siguiente:

“El artículo 13 de la Ley sobre Cuentas Corrientes Bancarias y Cheques establece que los cheques deben contener las siguientes menciones: a) el nombre del librado; b) el lugar y la fecha de expedición; c) la cantidad girada en letras y números; y, d) la firma del librador”

Los cheques tienen varias ventajas como:

- Se pueden emitir en cualquier momento o situación

- No hace no tener encima efectivo

- Existe leyes que cubren cobertura por los cheques que no puedan cobrar

- Se puede elegir en que entidad se llevará a cabo el ingreso del cheque.

Tipos de cheques

- Cheque al portador

- Cheque a la orden

- Cheque nominativo

- Cheque cruzado

Vigencia de un cheque

- 60 días: Cuando el cheque es girado en moneda chilena y el librador este en la misma plaza de emisión.

- 90 días: cuando el cheque es girado en moneda chilena dentro del país, pero en una plaza distinta de la plaza del librador.

- 3 meses: cuando se gira un cheque en moneda chilena en el extranjero.

-

12 meses: cuando un cheque en moneda extranjera indiferentemente del lugar de su emisión y de su pago.

Nombre: Auditoría

Descripcion:

La figura del auditor

Obligaciones de una auditoría

- Comprobar las cuentas con el objetivo de ver si la empresa ha utilizado sus recursos de forma eficiente y eficaz.

- Revisar y verificar los distintos informes ofrecidos por la empresa sobre su actividad económica y comprobar que sea una imagen fiel de la misma.

- La auditoría y, por tanto, el auditor tiene que ser totalmente independiente. Eso es básico para legitimar el proceso y reflejar la realidad.

- Permitir conocer los problemas que la empresa está teniendo en el momento.

¿Por qué es importante auditar una empresa?

Nombre: Autoliquidación

Descripcion:

Clasificación

- Las autoliquidaciones se clasifican en tres tipos según el signo del resultado final de la cuantía, además de por la forma en la que se puede realizar el pago:

- Si el resultado es negativo (-) o cero, nos encontramos antes una autoliquidación negativa, donde no se genera ningún derecho a devolución

- Si el resultado es a favor del contribuyente, puede dejarse a compensar con resultados positivos de periodos posteriores (como por ejemplo con el impuesto sobre el valor añadido (IVA)), otra opción es una solicitud de devolución o una renuncia a la devolución

- Si el resultado es positivo o a favor de la Hacienda Pública, podemos encontrarnos ante un ingreso, solicitud de aplazamiento, reconocimiento de deuda con solicitud de compensación o imposibilidad de pago.

Nombre: Balance de apertura

Descripcion:

Características del balance de apertura

Nombre: Balanza de pagos

Descripcion:

Características

Composición de la balanza de pagos

- Cuenta corriente.

- Balanza comercial

- Balanza de servicios

- Balanza de rentas

- Balanza de transferencias.

- Cuenta de capital

- Cuenta financiera

- Cuenta de errores y omisiones

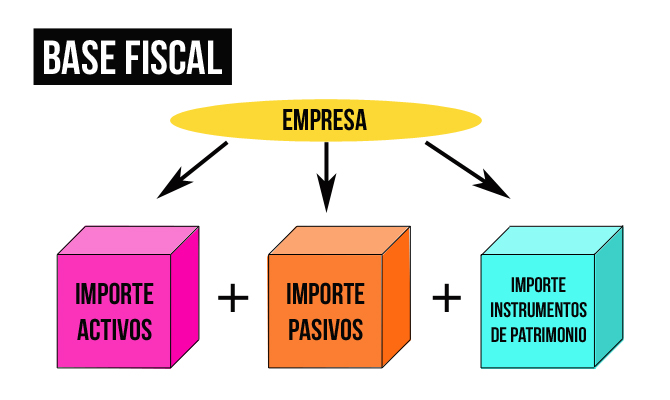

Nombre: Base fiscal

Descripcion:

Nombre: Beneficio

Descripcion:

El beneficio económico o empresarial es el resultado positivo de su actividad económica una vez restado todos los gastos derivados de la misma.

El beneficio contable

El beneficio contable en la cuenta de resultados

Beneficio contable y beneficio económico

El beneficio contable y el resultado de explotación

Nombre: Ajuste contable

Descripcion:

Tipos de ajustes contables

- Ajuste por amortización del inmovilizado.

- Ajuste por revalorización de activos y pasivos.

- Ajuste por ingresos y gastos anticipados.

- Ajuste por regularización de existencias.

- Ajuste por deterioros.

- Ajuste por deudas reclasificadas de largo a corto plazo.

Ajustes contables y ajustes extracontables

Nombre: Amortización

Descripcion:

Distintos conceptos de amortización

Sistemas de amortización más común

Curiosidades

Nombre: Ampliación de capital

Descripcion:

Tipo de valor para las acciones

- A la par. La nueva acción tiene el mismo valor nominal que las anteriores

- Sobre la par. Las nuevas acciones tienen un mayor valor nominal, creando así una reserva

- Liberada. La ampliación de capital se realiza utilizando reservas anteriores para el caso, de esta forma, ningún accionista tiene que realizar ningún tipo de desembolso

Derecho de suscripción preferente

- Si decide usar su derecho, podrá adquirir tantas acciones nuevas como le sea permitido y al precio emitido por la empresa previamente

- Si, por el contrario, el accionista decide no ejercer su derecho, podrá venderlo a un segundo

Nombre: Apalancamiento

Descripcion:

- El apalancamiento financiero consiste en endeudarse para realizar una inversión.

- El apalancamiento operativo consiste en invertir en costes fijos con el objetivo de aumentar la producción, aumentar las ventas y mejorar la rentabilidad.

El apalancamiento financiero

El apalancamiento operativo

Nombre: Apertura contable

Descripcion:

¿Cuándo hay que hacer la apertura contable?

Nombre: Asiento contable

Descripcion:

Tipos de asientos

- Asientos de ajuste. Asientos de cierre del ejercicio, variación de existencias, amortizaciones, periodificaciones.

- Asientos de regularización. Al final del periodo se regularizan las cuentas de gastos e ingresos pasando a la cuenta “Resultado del ejercicio”.

- Asiento de cierre. Es el asiento que cierra todas las cuentas utilizadas durante el ejercicio. Es igual al asiento de apertura pero con el signo contrario en los saldos.

Nombre: Comisión financiera

Descripcion:

Es una comisión bancaria relativa a los costes procedentes de la financiación y no está sujeta a IVA.

Una comisión hace referencia a un gasto que alguien ha de soportar por un servicio. En facturación, puede hacer referencia a un importe que se cobra al ofrecer un servicio.

La comisión financiera como comisión bancaria

- Comisiones financieras. Son aquellas relativas a los costes de financiación como un préstamo o crédito, a los costes por el impago de dichas deudas o por productos de inversión como la emisión de bonos.

- Comisiones de servicios. Son costes relacionados con los servicios que ofrece un banco: mantenimiento de una cuenta, de tarjetas de crédito, coste por cambio de divisa, etcétera.

La comisión financiera: ¿con IVA o sin IVA?

Nombre: Comisión bancaria

Descripcion:

Todo producto financiero, tiene costos asociados. Los bancos se encuentran autorizados por ley para cobrar comisiones por las cuentas corrientes bancarias, pudiendo fijar libremente el monto y oportunidad de cobro, siempre que informen anticipadamente a los clientes de esta circunstancia, especialmente cuando se trate del establecimiento de comisiones o del incremento de las ya existentes, a fin de que éstos puedan resolver sobre la conveniencia de continuar utilizando tales servicios bajo las nuevas condiciones.

Nombre: Autocapitalización

Descripcion:

Formas de autocapitalización

- Mediante la no distribución - o distribución mínima - de dividendos.

- Mediante el no endeudamiento o endeudamiento mínimo.

Nombre: Consumidor

Descripcion:

Tipos de consumidor

- Consumidores personales: aquellos que adquieren los productos o servicios de manera individual para satisfacer sus necesidades personales. Por ejemplo, un usuario particular de un servicio de telefonía móvil o un comprador en una tienda de ropa.

- Consumidores organizacionales: son entidades o empresas que actúan como consumidores adquiriendo bienes o servicios para satisfacer las diferentes necesidades de la organización. Por ejemplo, una empresa usuaria de una compañía eléctrica o compradora de piezas para fabricar sus productos.

- Consumidores finales: aquellos que (siendo empresas o particulares) adquieren el producto o servicio para su consumo o disfrute.

- Consumidores intermediarios: son quienes adquieren el producto o servicio para elaborar con él uno nuevo o venderlo nuevamente al consumidor final.

Derechos de los consumidores

- El derecho a contar con información veraz y oportuna sobre los bienes y servicios ofrecidos, su precio, condiciones de contratación, etc., a la garantía de los productos, a retractarse de una compra y a respetar lo establecido en los contratos.

- La no discriminación arbitraria por parte de empresas proveedoras de bienes o servicios.

- La regulación de la publicidad engañosa y la eliminación de la llamada "letra chica" en los contratos.

- Facilitar la formación de las asociaciones de consumidores.

- Y favorecer las acciones colectivas cuando se vulneran los derechos de los consumidores.

Nombre: Activo financiero

Descripcion:

Los activos financieros son emitidos por las unidades económicas de gasto y constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes lo generan. A diferencia de los activos reales, no contribuyen a incrementar la riqueza general de un país, ya que no se contabilizan en el PIB(producto interior bruto) de un país, pero sí contribuyen y facilitan la movilización de los recursos reales de la economía, contribuyendo al crecimiento real de la riqueza.

El activo financiero es un derecho por el que el emisor de este se compromete a satisfacer pagos en el futuro al comprador del derecho.

Rasgos de un activo financiero

Hay que tener presente que el concepto de activo financiero está asociado a tres ideas fundamentales: el concepto de beneficio o rendimiento, el concepto de riesgo y el concepto de liquidez, que es la cualidad del activo de ser convertido en dinero de forma inmediata.

Caso práctico de activo financiero

Un activo financiero es un valor negociable que se puede comprar y vender en el mercado de valores, ya sea la Bolsa, bancos o demás instituciones financieras supervisadas por un regulador.

Este instrumento da derecho a una participación o inversión en el capital de una empresa, ya sea en forma de préstamo (depósitos a plazo, bonos, efectos de comercio) o del patrimonio de la sociedad de la misma empresa (acciones).

Este documento genera obligaciones y derechos para las partes intervinientes. Para el emisor (empresa que emite o «vende» el documento) genera una obligación de cumplir con una promesa de pago del importe pactado. Para el tenedor (persona que compró el documento) genera un derecho a recibir esos pagos.El poseedor de un activo financiero tiene derecho a recibir, de parte del emisor, flujos futuros de efectivo, es decir, intereses, dividendos o rentabilidad, entre otros.

El poseedor de un activo busca naturalmente beneficios para sí mismo y corre ciertos riesgos, tales como la pérdida de intereses, es decir, no obtener ganancias, o la pérdida total del capital invertido, cuestión que se da en situaciones extremas cuando la empresa emprendida ha fracasado.

A través de los fondos mutuos un inversionista invierte una combinación de activos financieros que, las instituciones que los gestionan conforman buscando la mejor combinación riesgo retorno. Una persona, sin necesidad de invertir sumas importantes de dinero, puede acceder a través de este vehículo a una diversificación de activos financieros.

Nombre: Balance de situación

Descripcion:

Estructura del balance de situación

Nombre: Estados financieros consolidados

Descripcion:

Las normas internacionales de información financiera (NIIF), indican que los estados financieros consolidados son aquellos en el que los activos, pasivos, patrimonio neto, ingresos, gastos y flujos de efectivo de la compañía y sus dependientes, se presentan como si se tratase de una sola entidad económica.

Este fundamento viene a validar la idea de que la contabilidad ayuda a tomar decisiones estratégicas, ya que el consolidado permite tener una mejor perspectiva del estado salud financiera del negocio.

Estado de cambios en el patrimonio consolidado

Estado de resultados consolidado

Estado de cambios en la situación financiera consolidado

Balance general consolidado

Así, se puede obtener cualquier dato de la empresa con facilidad, desde su modelo de financiamiento hasta el volumen de activos y patrimonio neto que maneja.

Lo anterior, permite saber cómo está funcionando la estructura global e identificar los puntos donde es necesario llevar a cabo ajustes o correcciones. Además, puede convertirse en el fundamento más sustancioso en gran parte de la toma de decisiones importantes sobre la empresa.

Nombre: Cierre fiscal

Descripcion:

¿Qué es el cierre fiscal?

Cierre contable y cierre fiscal

El cierre fiscal en un programa de facturación y contabilidad

Nombre: Contingencia

Descripcion:

Activo contingente y pasivo contingente

La normativa internacional de contabilidad recogen este concepto, a pesar de su nebulosidad fáctica. Y es que tanto el activo contingente como el pasivo contingente hacen referencia a un escenario de futuro que no depende de la entidad en cuestión.

Nombre: Servicio de Impuestos Internos

Descripcion:

¿Qué es el Servicio de Impuestos Internos?

El servicio de Impuestos internos es una Institución pública chilena dependiente del Ministerio de Hacienda, encargada, especialmente, de la aplicación y fiscalización administrativa de las disposiciones tributarias. Su nacimiento data en 1902 por la Ley 1515, promulgada por el ex presidente Germán Riesco. La ley estableció el impuesto a la producción de alcoholes y la institución para su recolección y fiscalización: la Administración de los Impuestos sobre Alcoholes, con el ingeniero Julio Cousin Daumiere como su primer director

El Servicio de Impuestos Internos de Chile (SII), es el organismo responsable de la administración tributaria de los impuestos internos, y en el ejercicio de su rol aportador de recursos al Estado para el financiamiento de inversiones sociales que se realizan en beneficio de la comunidad, es un actor relevante en la actividad económica y social del País. Esto significa que, como consecuencia directa del cumplimiento de la misión encomendada y que fundamenta su existencia, el SII cumple un rol protagónico en el fomento de la actividad económica nacional, tanto a través de su acción directa de administración del sistema tributario, como asimismo, a través de su participación activa en el contexto de iniciativas gubernamentales tendientes a incrementar el desarrollo económico del País, como se verá más adelante.

Tiene presencia nacional a través de una dirección regional en cada región del país y cuenta con cinco direcciones en la Región Metropolitana de Santiago de Chile, además una Dirección de Grandes Contribuyentes y la respectiva Dirección Nacional. A su vez, la Dirección Nacional está conformada por las Subdirecciones de Estudios, Informática, Fiscalización, Jurídica, Normativa, Administración, Recursos Humanos, Avaluaciones y Contraloría Interna. También hay 51 Unidades dependientes de las dirección regionales, lo que permite que en la actualidad cuente con 68 oficinas a lo largo del país.

Misión

Facultades

De acuerdo con su ley orgánica, le corresponde al S.I.I. la función de aplicar y fiscalizar todos los impuestos internos actualmente establecidos o que se establecieren, fiscales o de otro carácter, en que tenga interés el fisco y cuyo control no esté especialmente encomendado por la ley a una autoridad diferente.

Facultades administrativas

- Interpreta administrativamente la ley tributaria y fija normas complementarias.

- Representa al Fisco en la aplicación de los impuestos.

- Asesora al Ministro de Hacienda en materias tributarias.

- Resuelve reclamos administrativos respecto de la aplicación de los impuestos.

Facultades judiciales

- Es el encargado de ejercer la acción penal por delitos tributarios.

- También resuelve las denuncias por infracción a la ley tributaria.

Nombre: Beneficio fiscal

Descripcion:

Tipos de beneficios fiscales

- La exención fiscal. Es aquella que permite que una empresa o autónomo no pague determinado impuesto.

- La deducción fiscal. Se trata de la devolución parcial o completa de un determinado impuesto (el IVA o el IRPF) por una inversión o gasto relacionados con la actividad económica. Es lo que también se conoce como gastos deducibles.

- Bonificación fiscal. Se trata de aminorar la carga de un impuesto, reduciendo o bien la base imponible o bien la cuota tributaria.

Dónde se aplican los beneficios fiscales

- En el Impuesto sobre Sociedades, que afecta a grandes empresas y multinacionales.

- El IVA.

- El IRPF, que se aplica a personas físicas como los profesionales autónomos o los trabajadores en nómina de una empresa.

Nombre: Big data

Descripcion:

Este término se refiere al almacenamiento, tratamiento y gestión de grandes volúmenes de datos.

¿Qué es considerado big data?

¿Cuáles son las características del big data?

- Velocidad: Los datos se transfieren a una gran velocidad.

- Volumen: Esto hace referencia al tamaño de los datos cuyo origen puede ser bastante diverso.

- Variedad: Tal y como decíamos, puede tratarse de distintos tipos de datos: datos estructurados, semiestructurados y no estructurados.

- Variabilidad: Se refiere a las diferentes maneras en las que big data puede ser usado y formateado

- Veracidad: Grado en el que se puede depositar confianza en big data.

- Valor: Incrementa el valor de tu negocio debido al valor de los datos.

Pros y contras del uso de big data

- Reducciones de costes

- Creación de nuevos productos y servicios para satisfacer las diferentes necesidades de los clientes

- Posibilidad de tener feedback a tiempo real

- Mayores conocimientos del mercado

- Privacidad de los datos

- Seguridad de los datos

- Discriminación de datos

Nombre: Caja

Descripcion:

La caja y las cuentas de banco

La caja y la facturación

La caja en un programa de facturación y contabilidad

Nombre: Capital emitido

Descripcion:

Nombre: Capital invertido

Descripcion:

- Socios.

- Accionistas.

- Bancos.

- Otras partes interesadas.

El cálculo del capital invertido

Retorno del capital invertido (ROI)

- El beneficio neto.

- El capital invertido.

Nombre: Contabilidad

Descripcion:

¿Qué es la contabilidad?

Para qué sirve la contabilidad

- Documentación

- Declaración e información

- Control

- Disposición

El objetivo de la contabilidad

La contabilidad de acuerdo a la legalidad

Nombre: Capital social

Descripcion:

Otras definiciones

- El capital es la cantidad de dinero en efectivo y otros activos propiedad de una empresa.

- El capital también representa la riqueza acumulada de una empresa, sus activos, menos sus pasivos.

- El capital son los valores y propiedades de una empresa.

Capital social mínimo

- Sociedad de responsabilidad limitada. Define un capital mínimo de 3.012 €.

- Sociedad anónima. Define un capital mínimo de 60.101,21€.

Nombre: Contabilidad financiera

Descripcion:

¿Qué es la contabilidad financiera?

- Las cuentas del balance reflejan el patrimonio, el capital propio y las deudas en una fecha específica.

- Las cuentas de gastos e ingresos reflejan la actividad en un periodo (como un año).

Cuentas anuales

· El balance de situación.

· La memoria contable.

· El estado de cambios en el patrimonio neto.

· El estado de flujo de efectivo.

Nombre: Capital suscrito

Descripcion:

¿Qué es el capital suscrito?

Capital emitido, capital suscrito y capital desembolsado

Nombre: Contingencias comunes

Descripcion:

Qué son las contingencias comunes

- Asistencia sanitaria y prestaciones farmacéuticas.

- Prestación por maternidad y paternidad.

- Protección a la familia.

- Prestación por riesgo en el embarazo y la lactancia.

- Incapacidad permanente.

- Jubilación.

- Muerte, viudedad y orfandad.

- Desempleo.

Contingencias comunes y contingencias profesionales

Los autónomos y las contingencias comunes

Nombre: Contingencias profesionales

Descripcion:

Qué se entiende por contingencias profesionales

- Accidente sufrido durante el tiempo o el sitio de trabajo.

- Accidente sufrido en el desempeño de una tarea laboral, sea habitual o no.

- Accidente sufrido durante el desplazamiento (al ir y venir del trabajo).

- Accidente en comisión de servicio.

Los autónomos y las contingencias profesionales

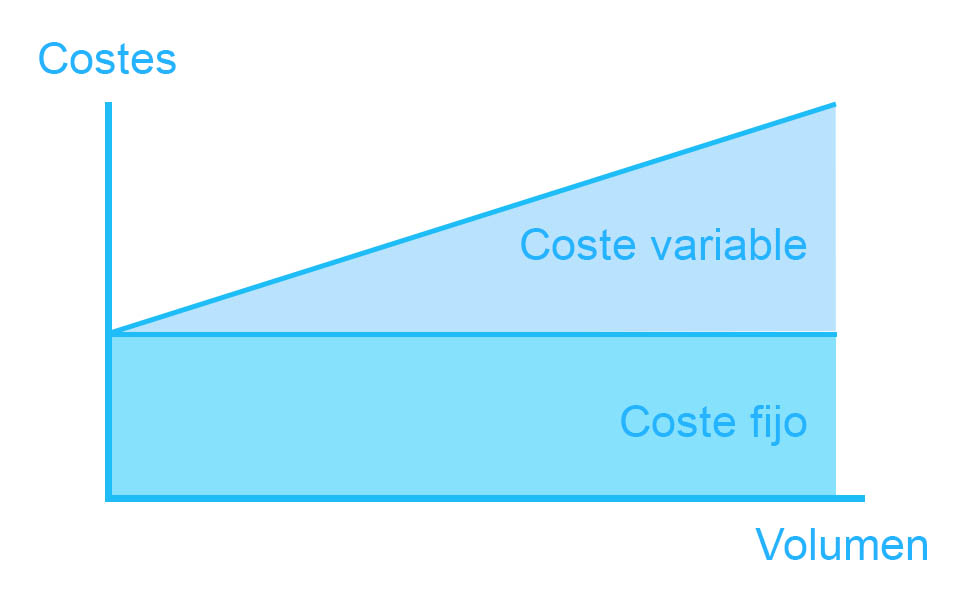

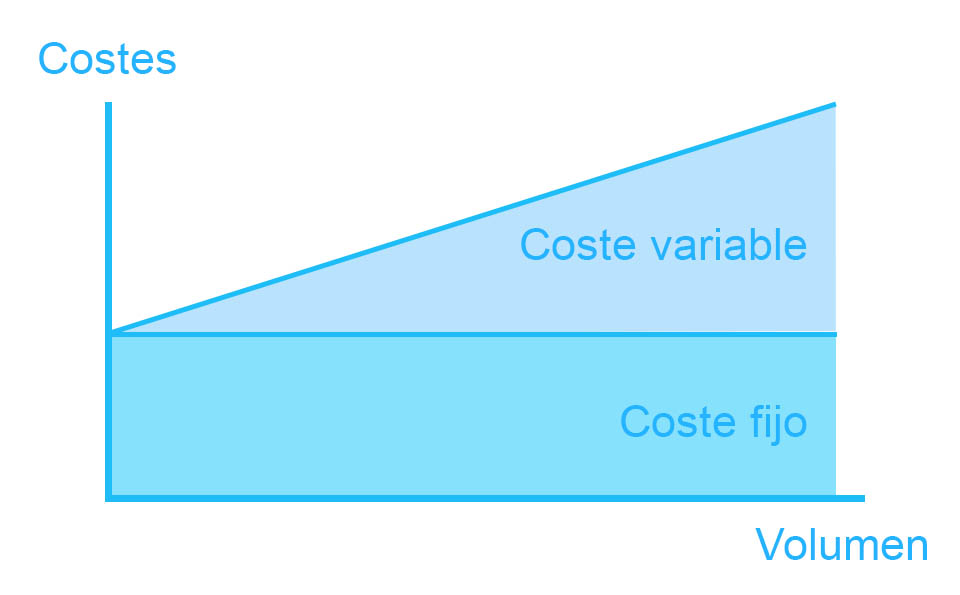

Nombre: Coste

Descripcion:

Coste para el comprador - Concepto de precio

Coste de la contabilidad

Tipos de costes

- Costes fijos y costes variables: en función si dependen o no de la producción realizada.

- Costes directos y costes indirectos: en función de si se considera que estos costes tienen una relación directa (o no) con la producción o realización de bienes y servicios.

- Costes a corto plazo y costes a largo plazo: según si estos costes se han generado en un periodo inferior o superior al año.

- En función de la naturaleza de los costes, encontraremos otros como son los costes de venta, los costes de producción, etc.

Planificación de los gastos

Cálculo de costes

Nombre: Coste de producción

Descripcion:

Costes de producción fijos y variables

¿Cuál es la diferencia entre coste de venta y coste de producción?

Nombre: Coste de venta

Descripcion:

¿Qué incluye el coste de ventas en productos?

- El coste de las materias primas que hemos utilizado para producir o fabricar el producto.

- El coste de almacenar dichos productos.

- Los gastos de fabricación y mano de obra (directa e indirecta).

¿Qué incluye el coste de ventas en servicios?

- Materiales utilizados.

- Mano de obra (personal).

- Gastos generales.

¿Por qué es importante conocer el coste de ventas?

Nombre: Coste fijo

Descripcion:

Características de un coste fijo

- Puede anticiparse y controlarse.

- Su estabilidad es independiente pero el gasto fijo está ligado a la capacidad productiva de la empresa.

- Las decisiones sobre los costes fijos suelen ser darse desde la dirección.

- A pesar de ser invariables, pueden verse alterados de acuerdo de periodo a periodo: no son permanentemente fijos.

Tipos de coste fijo

Ejemplos de costes fijos

Nombre: Coste variable

Descripcion:

Características de un coste variable

- Son costes controlables y gestionables en el corto plazo.

- Son costes proporcionales, es decir, dependen de la cantidad de unidades producidas.

- Al ser proporcionales, presentando un comportamiento lineal en relación con la producción.

Ejemplos de costes variables

- Materias primas: Por ejemplo, en el caso de una panadería, el número de barras de pan que produzca influirá en los kilos de harina que consuma, es decir, en la materia prima.

- Mano de obra: En el supuesto de una pizzería, cuantas más pizzas se hagan, más cocineros se necesitará para ello.

- Embalaje y empaquetado: En una pastelería, cada vez que se haga y venda una tarta, se necesitará un plato para emplatar la misma y una caja para su correcto empaquetado.

Nombre: Costes directos

Descripcion:

Tipos de costes directos:

- Disposiciones y comisiones relativas a las ventas

- Envíos, transporte y logística

- Embalaje

- Seguro de transporte

- Regalos y obsequios

- Bienes acabados

- Materias primas

- Subcontratación

- Sueldos de empleados

- Impuestos y retenciones en salarios

- Cotizaciones de los empleados

- Seguridad Social del empleador

Los costes directos en tu programa de contabilidad

Nombre: Costes indirectos

Descripcion:

Tipos de costes indirectos:

- Costes indirectos comerciales

- Costes indirectos financieros

- Costes indirectos administrativos

Los costes indirectos en tu programa de facturación

Nombre: Cotización

Descripcion:

La cotización de los autónomos

Los beneficios sociales de la cotización

- Asistencia sanitaria.

- Incapacidad temporal.

- Baja por maternidad.

Sanciones por retraso en el pago de la cotización

Se pueden desgravar las cotizaciones a la Seguridad Social

Nombre: Crédito

Descripcion:

Características

Ejemplo de crédito

Nombre: Cuenta de pérdidas y ganancias

Descripcion:

Características de la cuenta de pérdidas y ganancias

Ejemplo de cuenta de pérdidas y ganancias

Nombre: Cuentas a pagar

Descripcion:

Nombre: Cuentas anuales

Descripcion:

¿Qué documentos integran las cuentas anuales?

- El balance de situación

- La cuenta de pérdidas y ganancias

- El estado de cambios del patrimonio neto

- El estado de flujos de efectivo

- La memoria

¿Quién está obligado a presentar las cuentas anuales?

- Sociedades de responsabilidad limitada (S.L.)

- Sociedades anónimas (S.A.)

- Sociedades comanditarias por acciones y de garantía recíproca

- Fondos de pensiones

- Por norma general, toda empresa que en virtud de la ley vigente esté obligada a hacer públicas sus cuentas anuales

Diferentes modelos de cuentas anuales

Diferencia entre cuentas anuales y estados financieros

Nombre: Cuentas por cobrar

Descripcion:

Características de las cuentas por cobrar

- El plazo de cobro (fecha de vencimiento).

- El importe de la deuda.

- El método de pago.

- Los datos del cliente.

El porqué de las cuentas por cobrar en la contabilidad de un negocio

La rotación de las cuentas por cobrar

Índice de rotación de las cuentas por cobrar e índice de días de rotación de cartera

Las cuentas por cobrar en el balance general

Nombre: Deducción fiscal

Descripcion:

Deducción fiscal y gastos deducibles

- Que sea imprescindible para el funcionamiento de la empresa.

- Que esté documentado mediante factura.

- Que esté registrado en su correspondiente libro contable.

Deducción fiscal y exención fiscal

Deducción fiscal y bonificaciones a la Seguridad Social

Las deducciones fiscales y los programas de facturación

Nombre: Depreciación

Descripcion:

- Uso

- Paso del tiempo

- Obsolescencia

El método de depreciación más común

Nombre: Depreciación reversible

Descripcion:

Qué es una pérdida de valor reversible

Nombre: Despido

Descripcion:

Tipos de despido

- El despido disciplinario.

- El despido objetivo.

- El despido colectivo.

Despido disciplinario

- Faltas de asistencia o puntualidad al trabajo de manera repetida y sin justificar.

- Indisciplina o desobediencia.

- Ofensas verbales o físicas al empleador o compañeros de trabajo.

- Transgresión de la buena fe contractual o el abuso de confianza.

- Disminución en el rendimiento normal o pactado en el trabajo.

- Embriaguez o toxicomanía con repercusión negativa en el trabajo.

- Acoso por motivos raciales, étnicos, religiosos o por convicciones, discapacidad, edad u orientación sexual al empleador o compañeros de trabajo. Entre ellos destaca también el acoso sexual.

Despido objetivo

- Ineptitud del trabajador con posterioridad a su incorporación en el puesto de trabajo.

- Por la no adaptación del trabajador a los cambios técnicos en el puesto de trabajo, siempre y cuando dichos cambios sean razonables. El empleador deberá ofrecer al trabajador, previamente, un curso de adaptación.

- Por causas referidas al despido colectivo.

- Cuando se trate de contratos indefinidos concertados con entidades sin ánimo de lucro y que ya no puedan ser sostenidos por razones presupuestarias. Si afecta a determinado número de trabajadores, se deberá tramitar como despido colectivo.

Despido colectivo

- 10 trabajadores cuando la empresa tiene menos de 100 trabajadores.

- El 10% de la plantilla cuando la empresa tiene entre 100 y 300 trabajadores.

- 30 trabajadores si la empresa tiene más de 300 empleados.

Despido procedente, despido improcedente y despido nulo

Despido procedente

Despido improcedente

Despido nulo

- Cuando el trabajador esté en el periodo de maternidad.

- Cuando esté embarazada.

- Durante este disfrutando del permiso de lactancia o el permiso de maternidad o de paternidad.

- Cuando esté en excedencia por el cuidado de hijos o familiares.

- Cuando una víctima de violencia de género esté bajo un permiso de reducción.

Indemnización por despido

- Despido improcedente.

- Resolución unilateral por parte del trabajador si hay incumplimiento grave del empleador.

- Despido objetivo.

- Despido colectivo.

- Por cese de actividad de la empresa.

- Por causas económicas, técnicas, organizativas o de producción.

- Por causas de fuerza mayor.

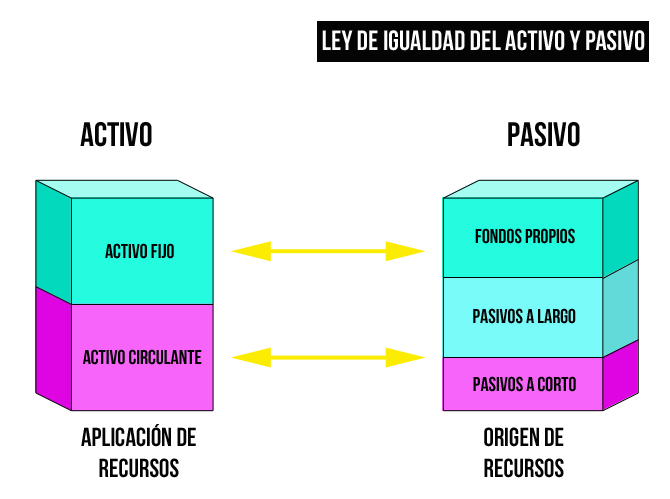

Nombre: Deuda

Descripcion:

El pasivo y las deudas

- Exigible. Hace referencia al pasivo estrictamente dicho y representa todas las fuentes de financiación ajenas a la empresa.

- Patrimonio neto. Remite a la que financiación no debe devolverse mientras la empresa esté en funcionamiento (aportaciones de los socios o accionistas, reservas, subvenciones, etcétera).

- Pasivo no corriente. Son deudas u obligaciones cuyo vencimiento es superior a un año, como un préstamo a 10 años con un banco o un leasing concedido a 5 años.

- Pasivo corriente. Son deudas u obligaciones que vencen en menos de un año, como créditos de funcionamiento o comerciales.

Nombre: Cobertura

Descripcion:

Nombre: Deudor

Descripcion:

¿Qué es un deudor?

Tipos de deudores

Nombre: Previsión social

Descripcion:

En el marco de la Seguridad Social, el Sistema de Pensiones es un mecanismo de protección social para proveer ingresos a las personas que pierden su capacidad de autogeneración debido a la edad avanzada (derechos y beneficios de vejez), discapacidad (derechos y beneficios de invalidez) o fallecimiento de una de las fuentes principales de ingresos de una familia (derechos y beneficios de sobrevivencia).

Es el sistema de protección de todos los ciudadanos y ciudadanas adquieren luego de haber jubilado. El sistema previsional chileno tiene como objetivo entregar pensiones a quienes hayan terminado su vida laboral activa por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando. En caso de fallecimiento de la o el afiliado, el sistema otorga una pensión de sobrevivencia a sus beneficiarias y beneficiarios. Si bien, en la actualidad los tres pilares que forman el sistema de pensiones chileno son se basan en lo Contributivo, Solidario y Voluntario, el proyecto de reforma que se discute propone lo siguiente:

- El proyecto de reforma al sistema provisional presentado propone un periodo de transición de dos años para la derogación del actual sistema de pensiones de capitalización individual.

- Con el ingreso del proyecto al Congreso el sistema de pensiones tal como se conoce hasta hoy comenzaría a transitar de un sistema de capitalización individual a uno mixto. Lo primero que dice el articulado de disposiciones transitorias, es que las normas entrarán en vigencia el primer día del mes 25 desde que se publique la ley, esto es, en dos años. Desde ese día también se deroga el decreto ley Nº 3.500, de 1980, bajo el cual se creó el actual sistema de pensiones de capitalización individual.

En síntesis plantea tres pilares:

1) No contributivo, equivalente al actual Pilar Solidario y la Pensión Garantizada Universal (PGU); 2) contributivo, donde se mantiene la Cuenta de Capitalización Individual (hoy gestionada por las AFP) y se crean registros nacionales constituidos con un 6% extra de cotización con cargo al empleador, con cuyos recursos se origina el Seguro Social Previsional; 3) voluntario.

Otros derechos, bonos y beneficios

Los Derechos que garantiza el Sistema de Pensiones al trabajador/a son: Pensión de Vejez, de Invalidez y Sobrevivencia.

Nombre: Devaluación

Descripcion:

¿Qué es una devaluación?

Una disminución en el valor

Pérdidas y ganancias

Nombre: Ciclo operativo

Descripcion:

Etapas de un ciclo operativo

El ciclo operativo y el ciclo contable

- Apertura. Coincide con el año fiscal.

- Movimiento. Registro de la entrada y salidas (ingresos y gastos).

- Cierre. Al acabar el año fiscal, las cuentas se cierran para evaluar el ejercicio económico.

Nombre: Diferencias temporarias

Descripcion:

¿Qué son las diferencias temporarias?

Tipos de diferencias temporarias

- Deducibles. Son aquellas diferencias que, por la aplicación de los impuestos futuros, darán menores cantidades a pagar y mayores cantidades a devolver, a medida que los activos se recuperen y los pasivos se liquiden.

- Imponibles. Aquí las diferencias se invierten: dan mayores cantidades a pagar y menores cantidades a devolver por la aplicación de impuestos futuros.

Diferencias temporarias y diferencias temporales

Nombre: Conciliación bancaria

Descripcion:

Proceso de conciliación

¿Y si no coinciden los datos?

¿Es obligatoria la conciliación bancaria?

Nombre: Dividendo

Descripcion:

¿Qué es un dividendo?

Dividendos en diferentes pagos

Dividendos no ordinarios

Nombre: Cierre contable

Descripcion:

Cierre contable: utilidades y pérdidas

El cierre contable y la cuenta de resultados

- Depreciación de activos.

- Amortización de activos intangibles.

- Conciliación de las cuentas bancarias.

- Provisión de cartera.

El cierre contable: de la cuenta de resultados a la cuenta de balance

El cierre contable y el cierre fiscal

El cierre contable en un programa de facturación y contabilidad

Nombre: Documento contable

Descripcion:

¿Qué es un documento contable?

Es un escrito que justifica y acredita una operación contable, ya sea una factura, un recibo, un comprobante de pago o una letra de cambio.

La contabilidad se basa en escritos o documentos. Dichos escritos reciben tal nombre porque acreditan un movimiento o asiento contable.

Uno de los documentos contables por excelencia es la factura, un documento que acredita una operación de compraventa.

Definición de documento contable en el contexto digital

Muchas definiciones de documento contable aluden a su naturaleza física, esto es, entienden el documento contable como soporte físico.

Este tipo de definición se entiende dentro del contexto digital, donde la documentación también puede ser única y exclusivamente digital.

No obstante, a efectos legales, resulta irrelevante en la era de la digitalización, ya que la Agencia Tributaria acepta cualquier tipo de soporte electrónico como soporte válido de conservación.

Concepto de documento contable y de documento no contable

No todos los documentos que maneja una empresa o autónomo son de índole contable. Los documentos no contables son aquellos que solo ofrecen información sobre una operación mercantil.

Ejemplos de documentos no contables son una cotización, las remesas o una orden de compra. Como documentos contables, tenemos las facturas de venta o compra, una nómina o una nota de crédito.

Nombre: Domiciliación bancaria

Descripcion:

¿Qué es la domiciliación bancaria?

Características de la domiciliación

Norma 19: Domiciliación

- Ordenante: el que emite las domiciliaciones

- Presentador: ente físico que hace presentación de la domiciliación. Suele coincidir con el ordenante

- Cliente: es el deudor, a quien se le realizará el adeudo en su cuenta

- Recibo: es el adeudo

Nombre: Activo fijo

Descripcion:

Clasificación de activos fijos

- Tangible, elementos que pueden ser tocados, tales como los terrenos, los edificios, la maquinaria, etc.

- Intangible, que incluye cosas que no pueden ser tocadas materialmente, tales como los derechos de patente, etc.

- Las inversiones en compañías.

Vida útil

- El uso y el tiempo

- Obsolescencia tecnológica

Nombre: Déficit

Descripcion:

Qué es el déficit

Cuándo se produce el déficit

El déficit en el comercio internacional

Diferencia entre déficit fiscal y deuda pública

Nombre: Acción liberada

Descripcion:

- Parcialmente liberadas: se exige el desembolso de un porcentaje.

- Totalmente liberadas: ya desembolsada al 100%.

Acciones liberadas y ampliación de capital

También se denomina acciones liberadas a aquellas acciones nuevas que se emiten cuando se efectúa una ampliación de capital. Se hace con el fin de transformar reservas o beneficios del patrimonio de la sociedad.

Nombre: Acción rescatable

Descripcion:

Las acciones rescatables son aquellas que se caracterizan por ser amortizables en un plazo y con unas condiciones determinados en el acuerdo de emisión, es decir, de venta de acciones.

Nombre: Acreedor

Descripcion:

Diferencia entre proveedor y acreedor

- Quienes suministran mercancía que la empresa compradora comercializa a su vez. Por ejemplo, una empresa mayorista que provee de género a una frutería que lo comercializa al por menor.

- Quienes suministran a las empresas fabricantes de productos los elementos que forman parte del proceso productivo. Por ejemplo, una empresa que abastece de madera a una fábrica de muebles.

Nombre: Activo intangible

Descripcion:

¿Qué es un activo intangible?

Clasificación de activos intangibles

- Identificables: marcas, derechos de autor, licencias de uso, etc.

- No identificables: publicidad, gastos de organización, etc.

- Adquiridos (intercambio con terceros): concesión, franquicia.

- Desarrollados por la propia entidad: gastos de desarrollo.

- Vendibles por separado.

- No vendibles por separado.

- Limitada por ley o contrato: patentes o concesiones.

- Perpetua: marca renovable.

- Registrables contablemente

- No registrables contablemente

Nombre: Devolución del IVA

Descripcion:

¿Qué es la devolución del IVA?

Liquidación provisional

Devolución del impuesto

Devolución mensual

- Inscripción en el Registro de devoluciones mensuales.

- Presentación telemática de las autoliquidaciones mensuales del IVA.

- Presentación del modelo 340.

Nombre: Déficit

Descripcion:

Qué es el déficit

Cuándo se produce el déficit

El déficit en el comercio internacional

Diferencia entre déficit fiscal y deuda pública

Nombre: Efectivo

Descripcion:

¿Qué es el efectivo?

- Dinero en curso legal

- Cuentas corrientes o de ahorro (siendo el titular la empresa)

- Cheques

¿Cuánto efectivo es necesario tener?

Flujo de efectivo

Nombre: Ejercicio contable

Descripcion:

¿Qué es el ejercicio contable?

El registro del ejercicio contable

- El libro diario.

- El mayor contable.

- El libro de inventario y cuentas anuales.

- Libros auxiliares (no obligatorios).

Las fases del ejercicio contable

Nombre: Embargo

Descripcion:

¿Qué es un embargo?

¿Quién autoriza un embargo?

Clasificación de embargos

- Embargo preventivo: Cuando se conoce que un individuo o compañía será imputado en un proceso judicial y se quiere salvaguardar el cumplimiento de la sentencia futura, tanto si no se pagase como si se demorase en el cumplimiento de la misma.

- Embargo ejecutivo: Se produce una vez establecida la sentencia de la obligación. Un juez ordena la retención de los bienes del obligado para pagar con ellos la deuda.

Procedimiento

- Se decreta el embargo

- El juez fija un día y una hora de embargo

- En la fecha exacta se reúnen todos y determinan el valor de las cosas a embargar

- Las cosas embargadas han de superar la cantidad dispuesta de la obligación en principio, dado que, el obligado se hará cargo también de pagar los costes de los juicios y los intereses de demora

Nombre: Empresa multigrupo

Descripcion:

Nombre: Especulación

Descripcion:

¿Qué es la especulación?

Tipos de especulación

Nombre: Estados financieros

Descripcion:

¿Qué son los estados financieros?

Presentación de los estados financieros

Nombre: Evasión fiscal

Descripcion:

¿Qué es la evasión fiscal?

- Ocultación de ingresos

- Aumento ilícito de los gastos deducibles

- Adquisición de subvenciones injustificadas

Elusión fiscal

Elementos para la existencia de evasión fiscal

- Una persona obligada al pago.

- Que no se pague un impuesto al cual estaba obligado al pago.

- Que se incumpla una ley.

Nombre: Exención fiscal

Descripcion:

¿Qué es la exención fiscal?

Aplicación de las exenciones

- Equidad: Cada ciudadano deberá contribuir en función de su capacidad económica. Es común que en impuestos como el de la renta se establezca una exención en el porcentaje a pagar de los sueldos bajos o en el impuesto sobre el valor añadido (IVA) se exima del pago los bienes y servicios indispensables para las familias con menos poder adquisitivo.

- Conveniencia: Según sea adecuado o no la aplicación general el impuesto.

- Política económica: De acuerdo a las directrices que adopte el Gobierno.

Diferencias en las exenciones

- Si hablamos de impuestos directos, los sujetos con ingresos mínimos no pagan y tendrán más ingresos, con lo que se busca equilibrar la economía

- Por el contrario, si hablamos de impuesto indirecto, los bienes y servicios tendrán menos carga fiscal y serán más baratos y más competitivos en el mercado

Diferencia entre exención fiscal y deducción fiscal

- Devolución del IVA

- Impuesto sobre sucesiones y donaciones

- Impuesto sobre bienes inmuebles

Nombre: Financiación básica

Descripcion:

¿Qué es la financiación básica?

- El patrimonio neto o recursos propios.

- El pasivo o recursos ajenos de la empresa, también conocido como financiación básica ajena.

La contabilidad de la financiación básica

La financiación básica ajena

La financiación básica propia

Ejemplos de financiación básica

- Préstamos y créditos bancarios que cumplen más allá de un año.

- Donaciones.

- Subvenciones.

- Las aportaciones de capital de los socios.

- Las reservas o beneficios no distribuidos entre los socios y accionistas.

Nombre: Firma digital

Descripcion:

¿Qué es la firma digital?

Método más fiable

Funcionamiento

Nombre: Flujo de efectivo

Descripcion:

¿Qué es el flujo de efectivo?

- Evaluar la capacidad de la empresa de generar flujos de efectivo positivos.

- Evaluar la capacidad de la empresa de cumplir con obligaciones adquiridas.

- Facilitar la determinación de necesidades de financiación.

- Facilitar la gestión interna del control presupuestario del efectivo de la empresa.

Flujo de efectivo de las actividades de financiación

Flujo de efectivo de las actividades de inversión

Flujos de efectivo procedentes de las actividades de explotación

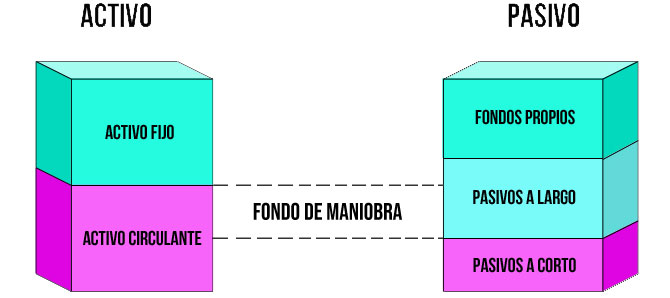

Nombre: Fondo de maniobra

Descripcion:

¿Qué es el fondo de maniobra?

¿Cómo se calcula el fondo de maniobra?

Nombre: Fondos Propios

Descripcion:

¿Qué son los fondos propios?

Características

Desglose de los fondos propios

- El capital y la prima de emisión de acciones forman el capital que originalmente constituyeron los propietarios

- Las ganancias acumuladas, por el contrario, representan los beneficios de la empresa en el pasado que no se han repartido entre los propietarios o accionistas

Nombre: Ganancia neta

Descripcion:

¿Qué es la ganancia neta?

Cálculo de la ganancia neta

Nombre: Ganancias retenidas

Descripcion:

Definición de ganancias retenidas

Cómo se calculan las ganancias retenidas

Nombre: Gasto deducible

Descripcion:

¿Qué es un gasto deducible?

Condiciones para que un gasto sea deducible

- Que esté relacionado con la actividad económica.

- Que esté documentado o justificado a través de la factura de compra.

- Que esté registrado contablemente en el respectivo libro de gasto.

Nombre: Gasto financiero

Descripcion:

¿Qué es un gasto financiero?

Tipos de gastos financieros

- Comisiones bancarias: mantenimiento, transferencias, tarjetas de crédito o de cancelación de un préstamo.

- Intereses de un préstamo, crédito u otra deuda.

- Ajustes negativos derivados por el cambio monetario (cuando se realizan operaciones con otros países con distinta moneda).

¿Son los gastos financieros gastos deducibles?

- Cuando el importe (neto) es equivalente al 30% del beneficio operativo del periodo.

- 1 millón de euros, cuando es superior al límite anterior.

Nombre: Gasto reembolsable

Descripcion:

¿Qué es un gasto reembolsable?

Diferencias entre gastos reembolsables y gastos suplidos

Nombre: Gestión de proyectos

Descripcion:

¿Qué es la gestión de proyectos?

Procedimiento

Gestión de proyectos en aplicaciones

Te mantiene informado

Nombre: Impuesto sobre sucesiones y donaciones

Descripcion:

¿Qué es el Impuesto sobre sucesiones y donaciones?

¿Quién tiene que pagar este impuesto?

Lugar y plazo del pago

En la actualidad

Nombre: Indemnización por despido

Descripcion:

¿Qué es una indemnización por despido?

Tipos de despido que conllevan indemnización

- El despido improcedente es un despido sin causa justificada. Puede dar lugar a una indemnización si no se acuerda la readmisión en el proceso de conciliación.

- Si el despido es procedente, puede ser por causas objetivas o tratarse de un despido disciplinario. El despido por causas objetivas puede dar lugar a una indemnización, en función de lo previsto en el artículo 53 del Estatuto de los trabajadores.

- El despido colectivo, que también se incluye dentro de los despidos procedentes, se caracteriza por afectar a un gran número de trabajadores y sí conlleva una indemnización.

- En caso de que un despido se declare nulo por un juez, este no conlleva una indemnización sino la readmisión del trabajador.

¿Cómo se calcula la indemnización por despido?

- Por los años trabajados hasta el 12 de febrero de 2012, la indemnización será equivalente a 45 días por año trabajado hasta un máximo de 42 mensualidades.

- Por los años trabajados desde el 12 de febrero de 2012 en adelante, la indemnización será de 33 días de salario por año trabajado con un máximo de 24 mensualidades.

Nombre: Declaración complementaria

Descripcion:

¿Cuándo se debe presentar una declaración complementaria?

¿Cómo presentar una declaración complementaria?

- Debe existir una declaración original o de referencia, que es la que se debe complementar.

- Se debe ingresar la cantidad a Hacienda que no se hizo en su momento, más la cuota que pueda resultar de la declaración complementaria.

- En la presentación de la declaración, se debe hacer constar que se trata de una declaración complementaria.

- Se deben consignar todos los datos: los nuevos o modificados y los que ya se hicieron constar en la declaración original.

¿Qué ocurre cuando el perjudicado es el profesional o empresa y no la Hacienda pública?

Nombre: Ingreso

Descripcion:

¿Qué es un ingreso?

Ingresos por bienes y servicios:

- la propiedad del bien debe haberse transferido

- la empresa no puede seguir gestionando ese bien vendido

- el importe debe valorarse con fiabilidad

- la empresa debe recibir beneficio de la venta

- los costes de la operación deben valorarse con fiabilidad

- el servicio debe valorarse con fiabilidad

- la empresa debe recibir beneficios de la operación

- el grado de realización del servicio debe valorarse con fiabilidad

- los costes presentes y futura consecuencia de la prestación deben valorarse

- Activo

- Pasivo

- Activo circulante

- Activo fijo

- Activo financiero

Nombre: Inmovilizado

Descripcion:

¿Qué es el inmovilizado?

Inmovilizado material

- Construcciones

- Bienes naturales

- Maquinaría

- Instalaciones técnicas

- Mobiliario

- Utillaje

- Equipos informáticos

- Elementos de transporte

Inmovilizado inmaterial:

- Gastos de investigación y desarrollo

- Concesiones administrativas

- Propiedad industrial y patentes

- Fondo de comercio

- Derechos sobre bienes en régimen de arrendamiento financiero o leasing

Nombre: Insolvencia

Descripcion:

¿Qué es la insolvencia?

Consecuencias por la declaración de insolvencia

La peor consecuencia para el insolvente

Nombre: Instrumento de capital

Descripcion:

¿Qué es el instrumento de capital?

Nombre: Integración bancaria

Descripcion:

¿Qué es la integración bancaria?

La conciliación bancaria: el fundamento de la integración bancaria

La integración bancaria: la forma online de manejar la conciliación bancaria

Nombre: IVA deducible

Descripcion:

¿Qué es el IVA deducible?

Requisitos del IVA deducible

- Joyas, alhajas, piedras preciosas, perlas naturales o cultivadas, y objetos elaborados total o parcialmente con oro o platino.

- Alimentos, bebidas y tabaco.

- Espectáculos y servicios de carácter recreativo.

- Bienes o servicios destinados a atenciones a clientes, asalariados o a terceras personas.

Cómo recuperar el IVA soportado de un bien o servicio

- Se ha de estar en posesión de la factura, donde consten los datos del emisor (nombre o razón social, NIF o CIF y dirección) así como los datos desglosados del producto (base imponible, cuota de IVA desglosada).

- Ha de registrarse el gasto en los libros de contabilidad de la empresa o profesional.

Nombre: IVA devengado

Descripcion:

¿Qué es el IVA devengado?

El IVA devengado en una factura

- El tipo de IVA que se aplica al bien o servicio (21%, 10% o 4%).

- La base imponible, que es el importe de los servicios o productos antes de aplicar los impuestos.

- La cuota tributaria, que es la cantidad del impuesto (en este caso, el IVA) que se suma a la base imponible.

El IVA devengado en el modelo 303

- El tipo de IVA.

- La base imponible.

- La cuota tributaria.

El IVA devengado en un programa de facturación

Nombre: IVA soportado

Descripcion:

¿Qué es el IVA soportado?

El IVA soportado y el IVA deducible

El IVA soportado en el modelo 303

Nombre: Libro diario

Descripcion:

¿Qué es el libro diario?

Información a incluir

- Fecha de cada transacción.

- Las cuentas involucradas en la transacción.

- El importe de la operación.

- Breve explicación de la transacción.

Importancia

Nombre: Liquidez

Descripcion:

¿Qué es la liquidez?

Nombre: Margen de beneficio

Descripcion:

¿Qué es el margen de beneficio?

- Margen de beneficio bruto (antes de impuestos).

- Margen de beneficio neto (teniendo en cuenta los impuestos).

Calcular el margen de beneficio

Margen de beneficio recomendado

Nombre: Margen de Contribución

Descripcion:

¿Qué es el margen de contribución?

Nombre: Mayor contable

Descripcion:

¿Qué es el mayor contable?

Diseño del mayor contable

El saldo del mayor contable

- El saldo será deudor cuando el debe sea mayor que el haber.

- El saldo será acreedor cuando el haber sea mayor que el debe.

- El saldo será nulo cuando ambos lados sumen igual.

Nombre: Memoria contable

Descripcion:

Definición de memoria contable

¿Por qué es importante la memoria?

Nombre: Obligación

Descripcion:

¿Qué es una obligación?

Titulares de las obligaciones

Ventajas de las obligaciones

Tipo de obligaciones

- Las obligaciones convertibles. Son bonos convertibles que se pueden convertir en acciones ordinarias de la compañía emisora después de un período predeterminado de tiempo. Los bonos convertibles son más atractivos para los inversores y para las empresas, ya que suelen tener menores tasas de interés que los bonos corporativos no convertibles.

- Las obligaciones no convertibles. Son bonos regulares que no se pueden convertir en acciones ordinarias de la empresa responsable. Como no tienen la capacidad de ser convertidos, por lo general llevan mayores tasas de interés que las obligaciones convertibles.

Nombre: Pagos a cuenta

Descripcion:

¿Qué son los pagos a cuenta?

Pagos fraccionados

Retenciones

Ingresos a cuenta

Nombre: Partida doble

Descripcion:

¿Qué es la partida doble?

Nombre: Pasivo

Descripcion:

¿Qué es un pasivo?

El pasivo consiste en las deudas que la empresa posee, recogidas en el balance de situación, y comprende las obligaciones actuales de la compañía que tienen origen en transacciones financieras pasadas.

Clasificación del pasivo

-

Pasivo no exigible o fondos propios.

-

Pasivo exigible: Son todas las deudas que la empresa posee frente a terceros como proveedores, bancos u otros acreedores. El pasivo exigible se divide a su vez en:

-

Largo plazo o pasivo, no corriente o fijo: vence en un periodo superior a un año.

- Corto plazo o pasivo corriente o circulante: vence en un periodo inferior a un año.

Nombre: Pasivo corriente

Descripcion:

¿Qué es el pasivo corriente?

¿Cómo está estructurado el pasivo corriente?

- Deudas a corto plazo

- Provisiones a corto plazo

- Deudas con empresas del grupo y asociados a corto plazo

- Acreedores comerciales a corto plazo

- Otras cuentas a pagar a corto plazo

- Pasivos vinculados con activos no corrientes mantenidos para la venta

¿Cuál es la importancia del pasivo corriente?

Nombre: Pasivo no corriente

Descripcion:

¿Qué es el pasivo no corriente?

Por qué es importante el pasivo no corriente

Nombre: Patrimonio neto

Descripcion:

¿Qué es el patrimonio neto?

Nuevo concepto en el Plan General de Contabilidad 2007

- Aportaciones de capital por parte de los socios.

- Reservas o beneficios generados y no distribuidos por la compañía.

- No es exigible, es decir, que no hay que devolverlo a terceros ajenos a la empresa. De ahí que el patrimonio neto también se conozca como pasivo no exigible.

- Carece de coste financiero, a pesar de considerarse, contablemente, una deuda (para con los socios).

- Ha de financiar el activo no corriente y parte del activo corriente o circulante de la empresa.

Nombre: Periodificación

Descripcion:

¿Qué es la periodificación?

Características

Elementos de la periodificación

- Gastos anticipados.

- Ingresos anticipados.

- Intereses pagados por anticipado.

- Intereses cobrados por anticipado.

Nombre: Plusvalía

Descripcion:

¿Qué es la plusvalía?

Características

Origen de la plusvalía

Nombre: Precio de adquisición

Descripcion:

¿Qué es el precio de adquisición?

¿Cómo se calcula el precio de adquisición?

- Gastos de transporte: Hay que añadirlos en caso de ser pagados por el comprador.

- Impuestos: A excepción del IVA, se deben de incluir todos los impuestos o tributos (tales como pagos en aduanas, etc.)

- Gastos de instalación: De nuevo, habrá que sumarlos en caso de ser asumidos por el comprador.

- Otros gastos necesarios para la puesta en funcionamiento: Por lo general, se incluirá cualquier gasto que haya sido necesario para que la operación pudiera realizarse.

- Descuentos: En caso de haber alguno, hará disminuir el precio de adquisición.

Nombre: Principio de devengo

Descripcion:

¿Qué es el principio de devengo?

Nombre: Principio de no compensación

Descripcion:

¿Qué es el principio de no compensación?

Especificaciones

Nombre: Principio de prudencia

Descripcion:

¿Qué es el principio de prudencia?

¿Cómo se contabilizarán los ingresos o beneficios?

¿Cómo se contabilizarán los gastos o pérdidas?

Nombre: Principio de uniformidad

Descripcion:

¿Qué es el principio de uniformidad?

Objetivo del principio

- Cambio en el método utilizado para realizar la valoración de inventarios.

- Variación en la forma y la tasa de depreciación y amortización de activos.

- Cambios que afecten a la comparación entre informaciones contables.

Nombre: Proveedor

Descripcion:

¿Qué es un proveedor?

Se trata de la persona que surte a otras empresas con existencias necesarias para el desarrollo de la actividad.

Un proveedor es una persona o una empresa que abastece a otras empresas con existencias (artículos), los cuales serán vendidos directamente o transformados para su posterior venta.

Estas existencias adquiridas están dirigidas directamente a la actividad o negocio principal de la empresa que las compra.

Por ejemplo, una empresa de carpintería necesita un proveedor de madera para poder desarrollar su actividad principal, que es la creación de sillas de madera. Es una cuenta de pasivo y se encuentra en la parte derecha del balance de situación.

Nombre: Provisiones

Descripcion:

¿Qué es una provisión?

En resumen

- La empresa contraiga una obligación con anterioridad

- La empresa se tenga que hacer cargo de esa obligación con recursos económicos propios

- El importe de la obligación es conocido o se puede estimar con facilidad

Nombre: Provisión de fondos

Descripcion:

¿Qué es la provisión de fondos?

Provisión de fondos: ¿para qué sirve?

Nombre: Préstamo

Descripcion:

¿Qué es un préstamo?

Diferencia entre un préstamo y un crédito

Nombre: Quiebra

Descripcion:

¿Qué es una quiebra?

Características

Nombre: Ratio de solvencia

Descripcion:

¿Qué es el ratio de solvencia?

Características

Nombre: Ratios económicos

Descripcion:

¿Qué son los ratios económicos?

Utilidad de ratios económicos

Clasificación de ratios

- Rentabilidad económica

- Rentabilidad financiera

- Fondo de maniobra

- Tesorería

- Ratio de equilibrio

- Endeudamiento

- Fondos propios

- Liquidez general

Nombre: Redeme

Descripcion:

¿Qué es el Redeme?

Nombre: Redondeo

Descripcion:

¿Qué es el redondeo?

Nombre: Regla de prorrata

Descripcion:

¿Qué es la regla de prorrata?

Regla de prorrata e IVA

Nombre: Remesa

Descripcion:

¿Qué es una remesa?

Nombre: Rendimientos dinerarios

Descripcion:

¿Qué son los rendimientos dinerarios?

Nombre: Reservas

Descripcion:

¿Qué son las reservas?

Nombre: Revalorización

Descripcion:

¿Qué es una revalorización?

Características

Nombre: Factura de proveedor

Descripcion:

¿Qué es una factura de proveedor?

Nombre: Base imponible

Descripcion:

¿Qué es la base imponible?

- Ley sobre impuestos a las Ventas y Servicios Artículos 14 al 19 que se refieren a la base imponible del Impuesto al Valor Agregado (IVA).

- Ley sobre Impuestos a la Renta, Artículos 29 al 33, relativos a la base imponible de este impuesto, para los contribuyentes obligados o puedan llevar, según la Ley, contabilidad fidedigna.

- Ley sobre impuestos de Timbres y Estampillas, Artículos 5 al 8, relativo a las bases imponibles de las operaciones de crédito en dinero y otros actos y contratos.

Nombre: ¿Qué es una hipoteca?

Descripcion:

¿Qué es una hipoteca?

Una hipoteca es básicamente un crédito para el que nos exigen como garantía un bien raíz, además de cumplir con los requisitos que la banca nos exigirá. Las hipotecas se piden normalmente para financiar viviendas nuevas, usadas y compras de terrenos o para la construcción de nuestro propio hogar. Es importante saber que al momento de conseguir el crédito hipotecario, tu casa quedará como garantía del préstamos obtenido.

La CMF plantea que este tipo de créditos, generalmente, es un préstamo a mediano o largo plazo que se otorga para la compra, ampliación, reparación o construcción de una vivienda, compra de sitios, oficinas o locales comerciales.

Nombre: Principio Contable

Descripcion:

- Balance de situación

- Cuenta de pérdidas y ganancias

- Estados de cambios en el patrimonio neto

- Estado de flujos de efectivo

- Memoria

De alguna manera u otra, este principio denotará las buenas practicas contables que se realizan en una empresa, institución u organización.

Nombre: Impuestos

Descripcion:

¿Qué son los Impuesto?

¿CUÁLES SON LOS PRINCIPALES IMPUESTOS?

Alcabala:

- Impuesto a la compraventa.

Almojarifazgot:

- Impuesto al comercio exterior.

- IVA. Impuesto al Valor Agregado.

- Impuesto a la Renta.

- Impuesto territorial: Conocido como Contribuciones de bienes raíces.

USO Y DESTINO DE LOS IMPUESTOS

- Proveer de recursos al Estado para asegurar el desarrollo de las estrategias de crecimiento y desarrollo del país.

- Financiar políticas de gobierno y otorgar cobertura de financiamiento a programas sociales que aseguran la igualdad, como es el gasto en educación, vivienda y salud.

¿QUIÉN Y CÓMO SE RECAUDA LOS IMPUESTOS?

- Lo que cancelan los contribuyentes en los Bancos, o en cualquier institución autorizada para recaudar tributos.

- Mediante acciones de Cobranza.

- En razón de una Quiebra.

ROL DE LA TESORERÍA

- Ayudar a la tarea de regulación que cumple el Estado a través del cobro de diversas multas.

- Los fondos que se recaudan, se canalizan a los programas que benefician a los sectores más desposeídos del país.

- El impuesto Territorial constituye la fuente de financiamiento de los Municipios. Por lo tanto, su recaudación tiene un efecto positivo en el ámbito social y desarrollo local.

- En materia de deuda externa, el Estado puede cumplir oportunamente con los compromisos de pagos internacionales.

Nombre: Impuesto sobre bienes inmuebles

Descripcion:

La tasa del impuesto varía según se trate de bienes raíces agrícolas o no agrícolas, habitacionales, con o sin urbanización, sitios no edificados, propiedades abandonadas, etc., y se aplican sobretasas en ciertos casos. La ley considera exenciones generales para las viviendas y predios agrícolas y especiales, como por ejemplo para predios destinados al culto, a la educación y al deporte. Tales exenciones están tratadas en el artículo 2° de la Ley N° 17.235, que a su vez se remite a dos Cuadros Anexos de la ley, que contienen la Nómina de exenciones totales o parciales, y reales o personales; con exenciones de 100%, 75% y 50% del impuesto, y exenciones del Presidente de la República por Decreto Supremo; y exenciones a los concesionarios y ocupantes de bienes raíces fiscales, municipales o nacionales de uso público.

Las propiedades pagan IVA solo si son vendidas por un vendedor "habitual". Los vendedores habituales son aquellos que compran una vivienda con el ánimo de revenderla y no para su uso. Por ejemplo: empresas inmobiliarias, o las personas o empresas que compran viviendas usadas para repararlas y luego venderlas, entre otras. También, se presume habitual la venta de una vivienda efectuada antes de un año, contado desde la fecha de inscripción y la venta en el Conservador de Bienes Raíces.

Nombre: Inflación

Descripcion:

¿Qué es la inflación?

Causas de la inflación

- Debido a la demanda

- Debido a la oferta

- Inflación estructural, debido a causas sociales

Efectos de la inflación

Nombre: ROI

Descripcion:

ROI - ¿Qué es el ROI?

Nombre: Rotación de activos

Descripcion:

¿Qué es la rotación de activos?

¿Cuál es la fórmula para calcular la rotación de activos?

Nombre: Royalty

Descripcion:

¿Qué es un royalty?

Objetivos

- Con el pago del royalty se consigue que los inventores hagan públicas sus creaciones y así se cree valor de futuro

- Otra función del royalty es animar y motivar la creación de nuevos inventos

- También busca premiar el esfuerzo y el trabajo en el desarrollo de la creación

Nombre: Seguridad Social

Descripcion:

¿Qué es la Seguridad Social?

¿Qué tipos de regímenes existen en la Seguridad Social?

- Régimen general: En él se encuentran gran parte de los trabajadores. En él también se incluyen algunos regímenes especiales como el Sistema Especial Agrario, el Sistema Especial de Empleados del Hogar, y el Régimen de Artistas y Profesionales Taurinos.

- Regímenes especiales: En esta categoría se encuentra incluidos el Régimen Especial de Trabajadores Autónomos, el de los Trabajadores del Mar, el de la Minería del Carbón y el de Funcionarios públicos, civiles y militares.

Nombre: Suspensión de pagos

Descripcion:

¿Qué es la suspensión de pagos?

Características y objetivos

Nombre: Tarjeta de débito

Descripcion:

¿Qué es una tarjeta de débito?

- Que la tarjeta cuente con fondos suficientes para hacer el pago.

- Que la transacción sea autorizada a través del sistema de seguridad.

Nombre: Tasa de conversión

Descripcion:

Definición de tasa de conversión

Nombre: Tasa de retorno

Descripcion:

¿Qué es la tasa de retorno?

Cálculo de la tasa de retorno

La tasa de retorno contable

- El beneficio medio después de impuestos.

- El importe de la inversión.

Nombre: Tesorería

Descripcion:

¿Qué es la tesorería?

- Gestión de los recursos monetarios de la empresa

- Toma de medidas necesarios en caso de desviaciones

- Diseño de políticas de cobros y pagos

- Control del adecuado cumplimiento de previsiones de pago y cobros

Nombre: Umbral de rentabilidad

Descripcion:

¿Qué es el umbral de rentabilidad?

¿Cómo calcular el umbral de rentabilidad?

- Coste fijo total: Son costes que no varían en el corto plazo y son independientes de la actividad productiva de la empresa.

- Precio de venta unitario: Precio por cada unidad de bien o servicio prestado.

- Coste variable unitario: Estos costes varían en función del volumen de producción.

Nombre: Valor amortizable

Descripcion:

¿Qué es el valor amortizable?

El valor amortizable y el valor residual

Nombre: Valor residual

Descripcion:

Definición de valor residual

Nombre: Volumen de negocio

Descripcion:

¿Qué es el volumen de negocio?

Características

Nombre: Correción monetaria

Descripcion:

¿Qué es la Corrección Monetaria?

Desde el punto de vista teórico y de acuerdo al Servicio de Impuesto Internos (SII) la Corrección Monetaria es un mecanismo destinado a reconocer el efecto inflacionario en un determinado ejercicio comercial en aquellas partidas de la empresa y clasificadas en activos y pasivos, de acuerdo con lo señalado en el artículo 41 de la Ley sobre impuesto a la renta.

CM=Costo de adquisición del bien x %IPC (acumulado del mes)

*Tabla SII: https://www.sii.cl/valores_y_fechas/correccion_monetaria/correccion2023.htm

Se debe considerar

- El porcentaje de la Corrección Monetaria cambia todos los meses.

- Al momento de los cierres de año, se debe tomar en cuenta que existe un % acumulado anual de la corrección monetaria.

- Existen activos monetarios y no monetarios que ayudan a estabilizar la inflación. Mientras que, los activos monetarios son aquellos que sufren frente al proceso inflacionario, tales como cuentas, caja, banco, créditos y otros relacionados; los activos no monetarios se resguardan de la inflación, ya que estos no sufrirán variación, por ejemplo: bienes físicos del activo inmovilizado, bienes físicos del activo realizable y créditos o derechos en moneda extranjera o reajustable y otros relacionados.

- La corrección monetaria es una cuenta de tipo financiera del activo inmovilizado y mayormente se utiliza en cuentas como maquinarias y equipos.

- Amortigua los efectos inflacionarios en diversas partidas de los estados financieros.

Nombre: Pensiones

Descripcion:

Pensión de Vejez: Es el derecho de los afiliados al Sistema a obtener una pensión una vez que hayan cumplido con la edad legal exigida.

• Traspaso del total de los fondos a una Compañía de Seguros. El monto de Pensión es FIJO en UF.

• El Ahorro Previsional se mantiene en la AFP. El monto de la Pensión es variable, se recalcula año a año.

La Superintendencia de Pensiones cuenta con un Simulador de pensiones.

Debemos recordar que estamos en medio de un proceso de reforma al sistema de pensiones en el que el rol de las administradoras de fondos de pensiones (AFP) está en proceso de transformación.

Nombre: Domicilio tributario

Descripcion:

¿Qué es el domicilio tributario?

El domicilio tributario es el lugar en el que una persona natural o jurídica ha fijado su residencia con el ánimo real o presumible de que se mantendrá allí por un tiempo.

- El domicilio tributario es un requisito clave que toda personalidad jurídica debe cumplir.

- Es obligación de la persona jurídica informar del domicilio tributario a las autoridades de impuestos.

- Esto se hace al notificar el Inicio de Actividades. De esta forma el Servicio de Impuestos Internos (SII) puede contar con un domicilio registrado para facilitar la ubicación del contribuyente.

El domicilio tributario es diferente al domicilio comercial. Este último se refiere al sitio donde el contribuyente está efectuando efectivamente su actividad económica.

¿Es obligatorio tener domicilio tributario?

Existen diferentes tipos de domicilios los que se pueden certificar: comercial, tributario y postal.

Nombre: Domicilio Postal

Descripcion:

Nombre: Domicilio Comercial

Descripcion:

- Revisar el destino del inmueble que está siendo marcado como domicilio. Esto para verificar si servirá para indicarlo como domicilio comercial.

- En cada municipalidad, los requisitos para obtener las patentes de comercio pueden ser diferentes. Así que deberás asegurarte bien si un determinado domicilio, que estés alquilando o es de tu propiedad, reúne los requisitos para ser acreditado como domicilio comercial.

- El domicilio tributario es el que debes indicar al iniciar actividades en Chile y/o inscribirte en el RUT y acreditarte el en Servicio de Impuestos Internos (SII).

- El domicilio postal no es la dirección de residencia. Es un apartado postal u oficina de correos indicada por el contribuyente para recibir las notificaciones formales.

- El domicilio comercial puede ser igual o no a la dirección tributaria. Depende de si la empresa ejecuta allí sus actividades comerciales o no.

Nombre: ¿Qué el devengo?

Descripcion:

¿Qué es el devengo?

Cuando nos referimos al devengo, estamos hablando de un principio contable utilizado universalmente. Siguiendo este principio, las operaciones financieras se registran y reconocen en el momento en que ocurren. Es decir, los gastos se registran cuando se adquieren los compromisos de pago, y los ingresos cuando se produce el derecho a su cobro.

En otro sentido, existe el principio base caja, el cual plantea que el registro de las transacciones financieras solo se realiza cuando efectivamente ocurre su pago (en el caso de los gastos) o su cobro (en el caso de los ingresos).

De manera práctica, un gasto se contabiliza como tal bajo el principio de devengo, cuando se adquiere un compromiso cierto de gasto, esto se da por ejemplo cuando un organismo público recibe una factura que un proveedor emite por la prestación de un servicio ya realizado. Por su lado, un ingreso se contabiliza cuando se adquiere el derecho a su cobro, tal es el caso de un organismo público fiscalizador cuando emite un parte o notificación por la aplicación de una multa o sanción asociada al incumplimiento de alguna norma por parte de una persona o empresa sujeta a su control, dadas sus atribuciones legales

Nombre: Impuesto a la Renta

Descripcion:

¿Qué son los Impuestos?

"Los impuestos son los aportes en dinero que los ciudadanos están obligados por ley a pagar, para que el Estado disponga de los recursos suficientes con los que financiar la satisfacción de las necesidades públicas".

1. Indirectos.

2. Directos.

3 Otros impuestos.

¿Qué es el Impuesto a la Renta?

- Impuesto Global Complementario

- Impuesto Único de Segunda Categoría

- Impuesto Adicional

- Impuesto de Primera Categoría

-

Primera categoría (de las rentas del capital)

- Las rentas del capital, en palabras muy sencillas, son los beneficios o ganancias que provienen de los bienes que posee una persona, por lo tanto, en esta categoría encontramos a las actividades donde predomina el empleo de capital por sobre el esfuerzo físico o intelectual.

-

Ejemplos: actividades comerciales, mineras e industriales.

- Estos ingresos tributan con el Impuesto de Primera Categoría.

-

Segunda categoría (de las rentas del trabajo)

- Las rentas del trabajo son aquellas obtenidas por personas naturales, derivadas de actividades donde predomina el esfuerzo personal (ya sea físico o intelectual) por sobre el empleo de maquinarias, herramientas, equipos u otros bienes de capital.

- En esta categoría encontramos, entre otros, a los trabajadores dependientes y pensionados, por los ingresos obtenidos por concepto de sueldos, sobresueldos, salarios, gratificaciones, pensiones, montepíos, etc.; y a los trabajadores independientes, por los ingresos provenientes del ejercicio de profesiones liberales o de cualquiera otra profesión u ocupación lucrativa.

- Estos ingresos tributan con el Impuesto Único de Segunda Categoría, el Impuesto Global Complementario o el Impuesto Adicional, según sea el tipo de renta y el domicilio o residencia dela persona que lo obtiene.

Nombre: Leaseback

Descripcion: